日前,安井食品发布了非公开发行结果公告,发行价格为116.08元每股,发行数量为4888万股,募集资金总额约57亿元。

本次定增,《每日财报》注意到,很多公募基金都热情参加,其中不仅包括定增市场的“常客”财通基金,也包括一些平时较少出手的机构,比如华安基金、泓德基金。

《每日财报》认为,作为速冻火锅料食品龙头,安井食品的渠道及成本优势显著,难以被颠覆。叠加行业还有很大的增量空间,未来公司将进一步走向高成长。

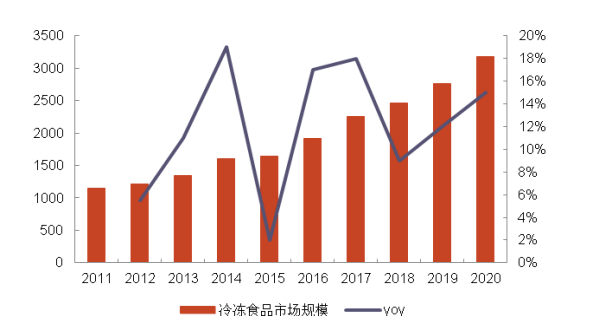

根据利和味道数据,2020年中国冷冻饮食业市场规模3174亿元,2011-20 年CAGR为12%,其中作为速冻食品的冷冻米面、火锅料、预制菜类产品2020 年市场规模1397亿元,在冷冻食品中占比44%。

从人均消费量来看,2019年,美国是世界上速冻食品人均消费最高的国家,达到了60kg/年;日本是亚洲速冻食品消费量最大的国家,达到了20kg/年。相比之下,我国人均消费量仅为9kg/年,距离发达国家有很大的差距,市场空间巨大。

来自海外发达国家的经验显示,日本速冻饮食业自1974年进入成长期,1997 年进入成熟期,经历了长达23年的行业成长期。同样美国速冻饮食业自 1957年进入成长期,1977年趋于成熟。根据美国和日本成熟市场的经验,速冻食品行业都经过了20多年的成长才趋于成熟。

随着我国居民人均可支配收入的提高,居民对生活品质的要求日益提高,推动了餐饮业的持续发展。自2011-2021年近十年间,我国餐饮业收入从20543.3 亿元增长至46894.9亿元,CAGR达到8.6%。

龙头餐饮企业连锁化动力较强,连锁企业通过标准化扩张实现规模效应,以此来降低成本,而在此过程中对食材标准化的要求逐渐增强,速冻半成品具备成本优势,标准化程度较高,能够有效满足餐饮业的需求。

对比美国和日本,我国的餐饮连锁率尽管处于较低水平,但随着未来餐饮市场的不断成熟,连锁化率提升空间较大。根据欧睿多个方面数据显示,2020 年中国餐饮连锁化率为10.9%,而日本和美国均接近50%。

中国速冻食品市场自2010年进入成长期开始快速地发展,目前仍有较大的成长空间。伴随物流冷链等基础设施建设的推进、餐饮连锁化率的提升以及速冻食品需求的提升,行业有望持续扩容。

由于速冻火锅料的 B 端属性,同时发展时间相比速冻米面较短,当前行业集中度较低。市场主要品牌有安井、海霸王、海欣、惠发、升隆,格局较为分散,2020年市场规模CR5仅为15%,但仅看鱼糜制品行业,2020年市场规模CR5为32%,其中安井市场占有率达到16%,已具备一定行业地位。

海欣主打高端肉丸,三全偏向C端销售,一般的情况下两者毛利率应在安井之上,但安井的销地产模式及采购上的议价地位使得它的毛利率波动较小,在2019年以来的成本上涨过程中,毛利率稳定性优于对手。

安井整体速冻食品均价与三全相当,其中安井面食价格更低;在安井主营的火锅料肉类食品上,2019年之前安井价格明显低于海欣,体现出基于成本优势下安井产品较好的性价比。

起家于速冻鱼糜制品业务,目前安井的经营事物的规模已逐步拓展至肉制品、面米、预制菜业务。

2021年Q1-Q3,安井鱼糜/速冻肉/面米/菜肴制品业务占比为38%/23%/23%/15%。鱼糜制品为安井的起家业务,同时借助多年发展的渠道优势,速冻肉与速冻面米业务也成为了公司重要的收入来源。

与传统速冻食品相同,得益于华东沿海地区的消费习惯及消费水平,安井早期产能集中于华东华南地区,早在2004年,厦门工厂已是华南最大的速冻食品生产基地,2005年无锡工厂成为华东最大的速冻食品生产基地。近20年时间里公司稳步推进产能建设,发展快于对手,且产能利用率长期高于100%,支持全国化网络建设。到目前为止,安井的产能已经是海欣的6倍。

2011年至2020年,公司主要经营业务收入由12.24亿元增长至69.65亿元,CAGR 达到21.31%;净利润则由0.77亿元增长至6.04亿元,CAGR为25.72%。2021年,公司全年实现营业收入76.5亿元,同比增长8.7%;实现归母净利润6.5亿元,同比增长 50.9%,实现扣非归母净利润6.8亿元,同比增长70.8%。

2021年10月,安井57.4亿元非公开发行审核通过,其中新基地建设及老基地扩建投资达36.88亿元,山东、广东、河南、辽宁项目计划投资均超7亿元,强势布局华南、华东空白区域产能基地,进一步巩固湖南、泰州、辽宁等传统优势市场,进一步深化全国化布局,规模优势愈发明显。

2020 年11月18日,安井食品投资成立厦门安井冻品先生供应链有限公司,并于2020年推出预制菜产品快手菜,逐步推动“双剑合璧”(安井+冻品先生),“三路并进”(火锅料,面米制品,菜肴制品)的经营战略。

预制菜是一个大赛道,目前仍是发展早期,市场暂无主导型品牌,安井采用 OEM 贴牌轻资产模式进军市场,2021年供应链基本跑通,放量明显。

今年3月4日,预计投资10亿元的安井洪湖菜肴生产基地正式签约,计划依托湖北省完善的水产品产业链,着重发展水产品预制菜,新建调味小龙虾、分割鱼、酸菜鱼、烤鱼等水产品车间,有望进一步支撑菜肴业务高质量发展,并为公司打开新的成长空间。

3月12日,该项定增成功发行。截至3月21日,安井食品收盘价格为116.71元,与定增价格相差不大,股价上行空间被打开。

日前,安井食品发布了非公开发行结果公告,发行价格为116.08元每股,发行数量为4888万股,募集资金总额约57亿元。

本次定增,《每日财报》注意到,很多公募基金都热情参加,其中不仅包括定增市场的“常客”财通基金,也包括一些平时较少出手的机构,比如华安基金、泓德基金。

《每日财报》认为,作为速冻火锅料食品龙头,安井食品的渠道及成本优势显著,难以被颠覆。叠加行业还有很大的增量空间,未来公司将进一步走向高成长。

根据利和味道数据,2020年中国冷冻饮食业市场规模3174亿元,2011-20 年CAGR为12%,其中作为速冻食品的冷冻米面、火锅料、预制菜类产品2020 年市场规模1397亿元,在冷冻食品中占比44%。

从人均消费量来看,2019年,美国是世界上速冻食品人均消费最高的国家,达到了60kg/年;日本是亚洲速冻食品消费量最大的国家,达到了20kg/年。相比之下,我国人均消费量仅为9kg/年,距离发达国家有很大的差距,市场空间巨大。

来自海外发达国家的经验显示,日本速冻饮食业自1974年进入成长期,1997 年进入成熟期,经历了长达23年的行业成长期。同样美国速冻饮食业自 1957年进入成长期,1977年趋于成熟。根据美国和日本成熟市场的经验,速冻食品行业都经过了20多年的成长才趋于成熟。

随着我国居民人均可支配收入的提高,居民对生活品质的要求日益提高,推动了餐饮业的持续发展。自2011-2021年近十年间,我国餐饮业收入从20543.3 亿元增长至46894.9亿元,CAGR达到8.6%。

龙头餐饮企业连锁化动力较强,连锁企业通过标准化扩张实现规模效应,以此来降低成本,而在此过程中对食材标准化的要求逐渐增强,速冻半成品具备成本优势,标准化程度较高,能够有效满足餐饮业的需求。

对比美国和日本,我国的餐饮连锁率尽管处于较低水平,但随着未来餐饮市场的不断成熟,连锁化率提升空间较大。根据欧睿多个方面数据显示,2020 年中国餐饮连锁化率为10.9%,而日本和美国均接近50%。

中国速冻食品市场自2010年进入成长期开始快速地发展,目前仍有较大的成长空间。伴随物流冷链等基础设施建设的推进、餐饮连锁化率的提升以及速冻食品需求的提升,行业有望持续扩容。

由于速冻火锅料的 B 端属性,同时发展时间相比速冻米面较短,当前行业集中度较低。市场主要品牌有安井、海霸王、海欣、惠发、升隆,格局较为分散,2020年市场规模CR5仅为15%,但仅看鱼糜制品行业,2020年市场规模CR5为32%,其中安井市场占有率达到16%,已具备一定行业地位。

海欣主打高端肉丸,三全偏向C端销售,一般的情况下两者毛利率应在安井之上,但安井的销地产模式及采购上的议价地位使得它的毛利率波动较小,在2019年以来的成本上涨过程中,毛利率稳定性优于对手。

安井整体速冻食品均价与三全相当,其中安井面食价格更低;在安井主营的火锅料肉类食品上,2019年之前安井价格明显低于海欣,体现出基于成本优势下安井产品较好的性价比。

起家于速冻鱼糜制品业务,目前安井的经营事物的规模已逐步拓展至肉制品、面米、预制菜业务。

2021年Q1-Q3,安井鱼糜/速冻肉/面米/菜肴制品业务占比为38%/23%/23%/15%。鱼糜制品为安井的起家业务,同时借助多年发展的渠道优势,速冻肉与速冻面米业务也成为了公司重要的收入来源。

与传统速冻食品相同,得益于华东沿海地区的消费习惯及消费水平,安井早期产能集中于华东华南地区,早在2004年,厦门工厂已是华南最大的速冻食品生产基地,2005年无锡工厂成为华东最大的速冻食品生产基地。近20年时间里公司稳步推进产能建设,发展快于对手,且产能利用率长期高于100%,支持全国化网络建设。到目前为止,安井的产能已经是海欣的6倍。

2011年至2020年,公司主要经营业务收入由12.24亿元增长至69.65亿元,CAGR 达到21.31%;净利润则由0.77亿元增长至6.04亿元,CAGR为25.72%。2021年,公司全年实现营业收入76.5亿元,同比增长8.7%;实现归母净利润6.5亿元,同比增长 50.9%,实现扣非归母净利润6.8亿元,同比增长70.8%。

2021年10月,安井57.4亿元非公开发行审核通过,其中新基地建设及老基地扩建投资达36.88亿元,山东、广东、河南、辽宁项目计划投资均超7亿元,强势布局华南、华东空白区域产能基地,进一步巩固湖南、泰州、辽宁等传统优势市场,进一步深化全国化布局,规模优势愈发明显。

2020 年11月18日,安井食品投资成立厦门安井冻品先生供应链有限公司,并于2020年推出预制菜产品快手菜,逐步推动“双剑合璧”(安井+冻品先生),“三路并进”(火锅料,面米制品,菜肴制品)的经营战略。

预制菜是一个大赛道,目前仍是发展早期,市场暂无主导型品牌,安井采用 OEM 贴牌轻资产模式进军市场,2021年供应链基本跑通,放量明显。

今年3月4日,预计投资10亿元的安井洪湖菜肴生产基地正式签约,计划依托湖北省完善的水产品产业链,着重发展水产品预制菜,新建调味小龙虾、分割鱼、酸菜鱼、烤鱼等水产品车间,有望进一步支撑菜肴业务高质量发展,并为公司打开新的成长空间。

3月12日,该项定增成功发行。截至3月21日,安井食品收盘价格为116.71元,与定增价格相差不大,股价上行空间被打开。